En septembre 2025, Bloomberg a publié la nouvelle liste des fabricants solaires classés Tier 1. Ce label est devenu une référence mondiale pour les investisseurs, banques et distributeurs. Mais que signifie réellement “Tier 1” ? Quels sont les fabricants en tête au Q3 2025 ? Et quelles implications pour le marché européen et français ?

Qu’est-ce que le classement Tier 1 ?

Le secteur photovoltaïque évolue à une vitesse fulgurante. Chaque trimestre, l’institut BloombergNEF publie la liste des fabricants solaires classés Tier 1, une référence mondiale pour les banques, investisseurs et développeurs de projets.

Au 3ème trimestre 2025, cette nouvelle édition du classement confirme la domination des géants chinois, mais réserve aussi quelques surprises avec l’émergence de challengers.

Comme expliqué ici, le label Tier 1 est souvent cité, parfois mal compris. Il ne s’agit pas d’un indicateur de performance technique des panneaux, mais d’un critère de bancabilité.

Selon BloombergNEF, pour être considéré Tier 1, un fabricant doit :

- avoir fourni, au cours du trimestre, des modules pour plus de cinq projets photovoltaïques de plus de 10MW et financés par des banques internationales,

- justifier d’une capacité de production significative,

- démontrer une stabilité financière et une continuité dans les livraisons.

En résumé : être Tier 1 signifie surtout que les banques font confiance à la marque pour financer des projets de grande envergure.

Analyse des tendances Q3 2025

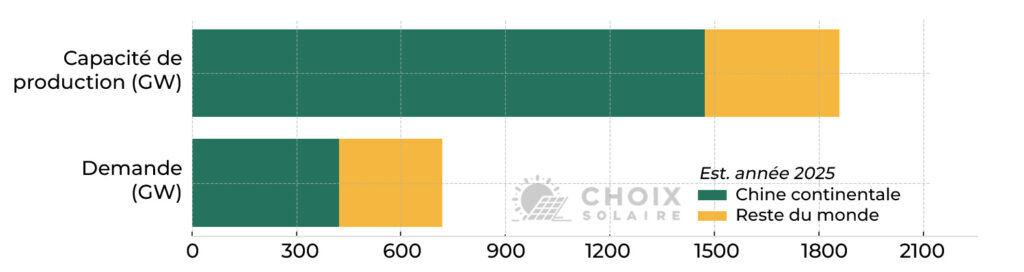

On identifie un risque croissant de disparition des acteurs les plus faibles, à cause du choc d’offre, toujours irrésolu. Les capacités de productions annoncées par les producteurs restent quasi inchangées, et largement supérieures à l’offre mondiale. Cela tire les prix des modules toujours plus vers le bas, et les marges du secteurs sont hypothétiques, à tous les échelons de la chaîne de valeur.

Les fabricants TIER 1, soit une trentaine d’acteurs, revendiquent una capcité de production de 952GW au Q3 à eux seuls. C’était 923GW au Q2, montrant que le mouvement d’augmentation de la capacité ne faiblit pas.

Les entrées dans la liste au Q3 :

- GCL System – 29,500 MW

- TCL / Maxeon / TZE – 20,400 MW

- Aiko Solar – 20,000 MW

- Neo Solar Power / URECO – 1,800 MW

- Zhonghui / Taoistic – 1,500 MW

Les sorties dans la liste au Q3 :

- Hanersun – 5,000 MW

- Jolywood – 10,000 MW

- Osda/Austa – 5,650 MW

- OHT-SAAE / HT-Solar – 5,000 MW

Technologies de rupture : la montée en puissance des cellules TOPCon et Back Contact. Les technologies PERC sont désormais considérées comme matures et en déclin.

Limites et critiques du classement Tier 1

Malgré son importance, il est essentiel de comprendre que le Tier 1 n’est pas une garantie absolue de qualité produit.

- Il ne prend pas en compte la performance technique réelle des panneaux (rendement, durabilité).

- Il ne reflète pas la qualité du service après-vente.

- Il ne considère pas les critères RSE / ESG (empreinte carbone, conditions sociales de production).

C’est pourquoi, en plus du label Tier 1, il est essentiel de vérifier :

- les certifications techniques (IEC, UL, NF, etc.),

- les garanties constructeur (30 ans sur les modules nouvelle génération, par ex.),

- l’empreinte carbone (notamment en France pour les appels d’offres CRE).

Conclusion

Le classement Tier 1 reste un outil clé pour mesurer la solidité des fabricants solaires au niveau mondial. Au troisième trimestre 2025, les leaders chinois dominent largement, mais des challengers s’imposent peu à peu. Pour les installateurs et investisseurs européens, s’appuyer sur ce classement reste une manière de limiter les risques financiers, tout en gardant à l’esprit qu’il doit être complété par des critères techniques et environnementaux.